반도체 종목 하나도 없으면 국내투자자가 아니지.

국내주식도 열심히 공부하고 투자도 하고 있다. 국내 주식시장은 반도체, 2차전지의 성장세가 가장 전망이 좋고, 글로벌시장에서도 선두에 가까운 위치라 판단되기에 이 두 업종은 왠만해선 내돈이 들어가 있어야 된다고 생각한다. 그래서 2차전지 종목은 이미 보유한 상태이고, 반도체 종목은 아직 없어서, 하나 담아둬야 되겠다는 생각에 발굴한 종목이다.

다만 조금이라도 싸게 매수하고 싶어서, 아직 매수는 안했다.

유진테크. 결론부터 말하자면,

1. 반도체 장비 국산화 진행시, 니치 플레이어에서 메인스트림 플레이어로 승격

2. 2021년, 고객사의 적용 공정 수 증가하면서, 폭발적인 실적성장 기대

이 두가지 때문에 투자해야겠다는 생각이 들었다. 아래 근거를 자세히 나열해보겠다.

회사개요

** 동사는 반도체 전공정 증착 장비, 반도체용 산업가스 생산 업체. 증착 장비 중에서도 공정미세화에 특화된 Single Thermal Low Pressure Chemical Vapor Deposition 장비가 주력제품. 당사는 경쟁사들이 다루지 않는 미세 공정에 특화된 장비를 납품하는 Niche Marker Player.

** 반도체장비산업은 교체주기가 빠른 지식집약적 산업이며 고부가가치 산업. 반도체소자 기술개발이 급격히 진행됨에 따라 신제품의 교체주기가 점점 짧아지는 적기 시장진입이 중요한 산업. 알앤디 비중이 타산업군에 비해 월등히 높고 국내 주력 반도체 제품의 생산 설비도 3~4년마다 새로운 장비로 교체가 요구되고 있다.

반도체 장비 국산화

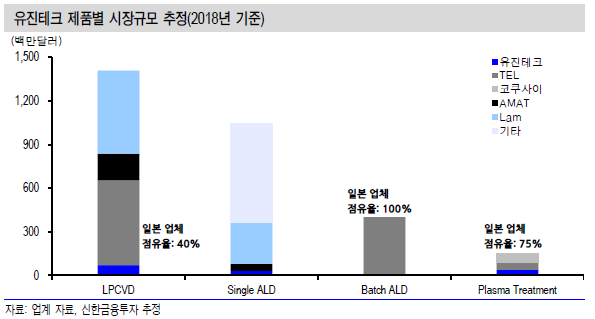

유진테크의 LPCVD 글로벌 시장은 규모가 약 14억달러로 추정되는 큰 시장인데, 일본 업체들이 40% 정도의 시장 점유율을 차지. 이 시장의 주요제품은 배치 유형(Batch Type) 장비다. 유진테크가 시장규모가 상대적으로 작은 single type 장비에만 진입해 있어 Batch type까지 일본업체의 파이를 뺏어올 경우 수혜 규모는 굉장할 것으로 판단. 하지만, 아직 가시적인 성과를 확신하기에는 이른 상태.

*용어설명

LPCVD : 반도체 제조의 핵심공정 중 하나인 화학기상증착법 (Chemical Vapor Deposition : CVD)의 한 종류로, 기체상태의 화합물을 가열된 웨이퍼 표면에서 반응시켜 화합물의 분해과정을 거쳐 원하는 물질의 박막을 형성하는 기술이다.

LPCVD에서 LP는 Low Pressure 의 줄임말로 저압과 고온에서 공정을 진행하는 것으로 APCVD(상압, 저온)에 비해 우수하며 particle 오염에서도 상대적으로 APCVD보다 우수.

ALD : Atomic Layer Depostion의 줄임말로 원자층 증착 공정 단계를 의미. 증착이란 실리콘 기판 위에 박막을 성장시키는 것인데 기존 증착 방식으로는 앞서 설명한 CVD와 PVD(물리적기상증착법) 등이 있다. 다만 미세공정이 강화되면서, 새로운 방식이 필요해졌는데, ALD는 물질공급, 여분 제거의 과정을 반복하며 박막을 쌓아서 기존의 CVD, PVD대비 얇게 박막이 가능하다.

보는바와 같이 유진테크는 LPCVD, single ALD에서 시장 점유율이 낮고, 특히 Batch Type ALD 에서는 도쿄일렉트론이 국내시장 100%를 점유하고 있는 실정이다. 하지만, 작년 일본의 반도체 소재, 장비 수출금지라는 자살골을 기록하면서, 국내 반도체 생산업체에서는 국산화를 통해서 수출금지로 인한 생산차질 우려를 불식시키려고 하기 때문에, 일본 업체의 비중이 높았던 분야에서 국산화가 이뤄질 것으로 보이고, 특히 유진테크의 경우 도쿄일렉트론이 100% 차지하고 있는 Batch Type ALD(시장 규모 4억달러)에서 이미 개발이 어느정도 이뤄진 상태이고, SK하이닉스와는 인증을 거치고 향후 납품이 기대되고, 삼성전자와는 테스트를 준비중이다.

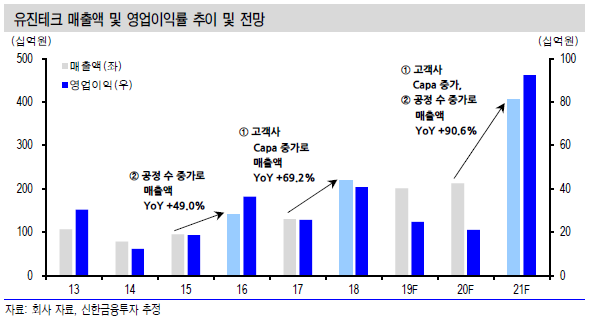

2020년적용 공정 수 증가와 2021년 증설로 Q 확대

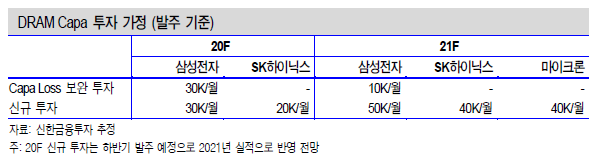

2020년 증설규모는 아래표에서 보는 것처럼 하반기에만 삼성전자는 30K/월, 하이닉스는 20K/월 정도로 상대적으로 적게 이뤄질 것으로 전망된다. 하지만, 원가 절감과 생산량 증가를 만회하기 위한 고객사들의 미세공정 전환에 대한 투자는 지속될 것으로 보이며 DRAM에서는 메인스트림 공정이 2z(3세대 20나노급)과 1x(1세대 10나노급)에서 1x와 1y(2세대 10나노급)으로 전환될 것으로 보이고 이때 최대 고객사 내 확보한 1y공정 갯수가 1x 대비 30%이상 증가할 것으로 보이며, 유진테크의 외형이 30% 이상 증가할 가능성이 있다.

2021년에는 DRAM이 공급 부족 현상에 진입할 것으로 전망되면서 수급 균형을 위해 DRAM 업체들은 Capa 증설을 해야되는 상황. + 공정 미세화도 진행될것으로 보이기 때문에 유진테크는 2021년부터 본격적으로 Capa 증설에 대한 수혜를 받을 것으로 기대.

결론.

2021년에 급격하게 수익이 개선될 유진테크는 2021년 예상 영업이익으로 주가수익비율(PER)를 계산하면 타 반도체장비 업체에 비해 싸다는 판단. 때문에 중장기적 관점으로 지금부터라도 모아가면 좋겠다만, 한가지 불안한게, 코로나 바이러스 사태로 시장 변동성이 커졌고, 또한 이번 코로나 사태로 중국의 성장률 둔화와 IT제품 소비둔화, 그외에 파생될 경제 문제들이 어느정도로 다가올지를 가늠하기가 현재로선 어렵다. 시장리스크가 크다는 판단. 다만, 중국이나 미국이나 적극적으로 경기부양책을 펼치고 있고, 코로나 사태로도 금방 증시 회복세를 보였던 점을 감안하면 시장참여자들의 마인드가 아직도 긍정적으로 보이기 때문에, 변동성으로 인해 가격조정이 나올때마다 조금씩 담고, 향후 시장리스크가 어떻게 펼쳐지는지 확인하면서 수익실현 시점을 잡으면 되겠다~

'한국 주식, ETF' 카테고리의 다른 글

| 워트 공모주 청약 해야하는 이유. 기업분석 및 공모개요, 모범적인 반도체 장비주. (2) | 2023.10.11 |

|---|---|

| 에이스테크, 지금 벨류 꽤 매력적이다.(국내주식) (0) | 2019.12.12 |

| 펄어비스, 멀티플랫폼의 강자 (0) | 2019.05.27 |

| 위지윅스튜디오, 5G의 숨은 수혜주 (0) | 2019.05.27 |

댓글